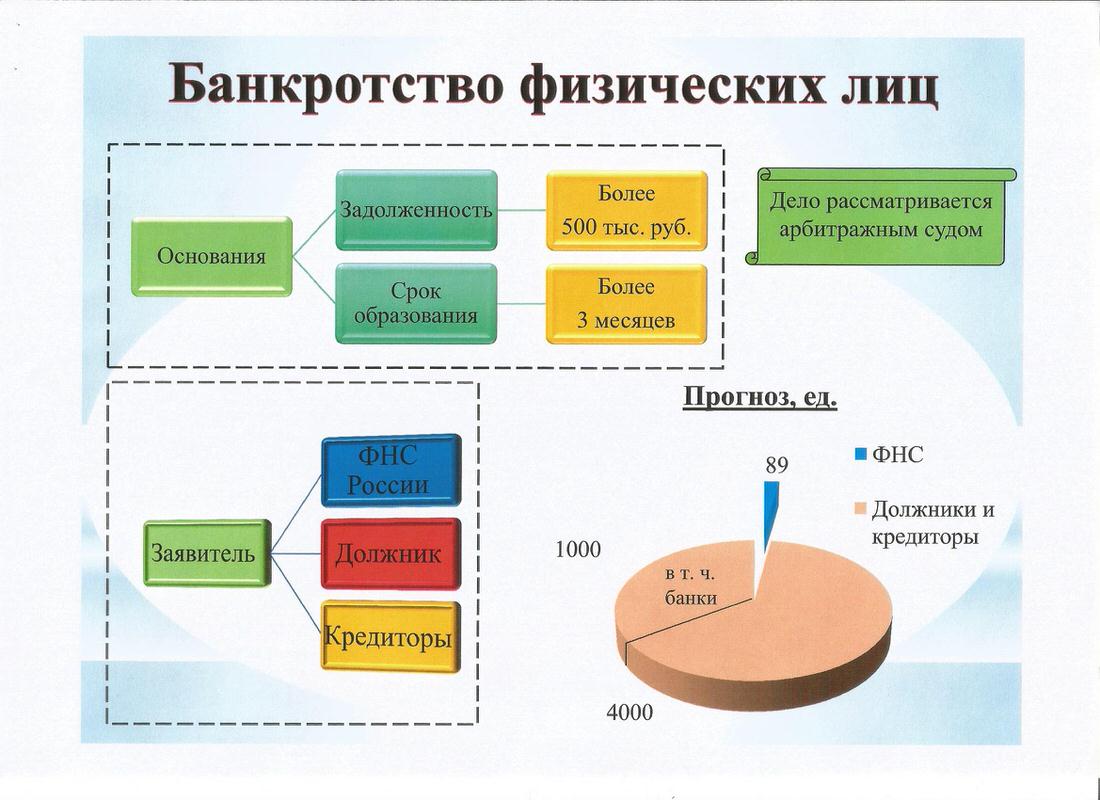

Содержание статьи:

Процедура банкротства физических лиц доступна россиянам и вот уже из года в год показывает свою эффективность. Но насколько банкротство выгодно банкам и мфо? Разберём подробнее в статье.

1. Банк после списания долга освобождает свои резервы

В РФ действует закон, согласно которому банки должны перечислять 0,1% от вклада в АСВ для страхования вклада, так как подразумевается, что банки получают деньги на вклад, а затем выдают их в качестве кредитов. Размер резерва равен сумме просроченной задолженности. Если долг списан, то данный резерв освобождается, и банк может направить его на новую выдачу кредитов.

2. При списании долга банк исправляет свою отчетность

ЦБ РФ определяет обязательные нормативы для банков. Наличие задолженности эти нормативы снижают. Если нормативы достигают критического уровня снижения, то ЦБ РФ может отнять лицензию у банка. То же самое касается и МФО. При списывании долга банк высвобождает резервы и выравнивает свою нормативную отчётность.

С другой стороны, банкротство невыгодно банкам, поскольку при списании долга теряется вся сумма (включая проценты, штрафы и т.д.), в результате чего отсутствует прибыль. Кроме того, зачастую банк или мфо, с целью сохранения прибыли и освобождения резервов, продаёт долг коллекторским фирмам за минимальную сумму, из-за чего получает значительные убытки. В целом, банкротство физических лиц приносит мало выгоды банкам и мфо, поскольку они лишаются выданных денег и возможностей получения прибыли.